Het oude, vertrouwde iDEAL, het betaalsysteem dat sinds 2005 in Nederland dagelijks miljoenen betalingen faciliteert, staat op het punt te verdwijnen. Voor veel Nederlanders is iDEAL een vanzelfsprekendheid geworden: je rekent ermee af bij webshops, betaalt rekeningen of doneert aan goede doelen. Maar binnenkort komt er een nieuwe speler: Wero. Wat betekent dat voor jou als gebruiker, en hoe verschilt Wero eigenlijk van het systeem dat je al jaren kent?

iDEAL: een succesverhaal van Nederlandse bodem

iDEAL werd in 2005 gelanceerd door een samenwerkingsverband van de grote Nederlandse banken ING, Rabobank en ABN AMRO, onder de paraplu van Currence. Het systeem groeide uit tot een van de meest gebruikte online betaalmethoden van Nederland. Dagelijks worden er rond de vier miljoen transacties uitgevoerd via iDEAL, en het platform heeft daarmee bewezen zowel betrouwbaar als efficiënt te zijn.

De kracht van iDEAL ligt in de eenvoud: consumenten voeren een betaling uit via hun eigen bank, bevestigen de transactie in hun vertrouwde bankomgeving, en de betaling is direct verwerkt. Webshops waarderen het systeem ook omdat het fraudegevoeligheid beperkt en vrijwel iedereen in Nederland er gebruik van kan maken. Het succes van iDEAL heeft er zelfs toe geleid dat andere landen interesse kregen in vergelijkbare systemen.

De Europese ambitie: EPI en een nieuw betaalmiddel

Hoewel iDEAL al jarenlang goed functioneert, is de Europese context veranderd. In 2023 werd het systeem overgedragen aan het European Payments Initiative (EPI), een samenwerkingsverband van banken en betalingsinstellingen uit meerdere Europese landen. Het doel van EPI is duidelijk: Europa minder afhankelijk maken van Amerikaanse en andere externe betalingssystemen zoals Visa, Mastercard en Paypal. Daarnaast is het Europese betalingsverkeer versnipperd door lokale systemen zoals Bancontact in België en Paylib in Frankrijk.

Door iDEAL op te nemen in dit bredere Europese initiatief, wil men de basis leggen voor een uniforme digitale portemonnee die in meerdere landen gebruikt kan worden. Daarmee ontstaat één standaard waarmee Europese consumenten eenvoudiger, veiliger en sneller online kunnen betalen, ongeacht in welk land ze zich bevinden.

Wero: wat verandert er voor jou?

Wero is de opvolger van iDEAL en wordt gepresenteerd als een digitale portemonnee die betalingen „herdefinieert”. Het systeem moet meer kunnen dan alleen afrekenen: in de toekomst wil men ook functies zoals het sturen van betaalverzoeken en contactloos betalen integreren. Een van de grote voordelen van Wero is dat het grensoverschrijdend werkt. Met je Nederlandse bankpas kun je straks ook in webshops in Duitsland, België, Frankrijk en andere deelnemende landen betalen, zonder dat daar extra accounts of betaalmiddelen voor nodig zijn.

De overgang van iDEAL naar Wero begint op 1 januari 2026. De afgelopen jaren is iDEAL al gemoderniseerd, zodat het op veel punten beter aansluit op huidige digitale betaalgewoonten. Wero borduurt hierop voort, maar biedt extra mogelijkheden en sluit aan bij Europese standaarden. Het systeem is al in gebruik in Duitsland, België en Frankrijk, waardoor er voldoende praktijkervaring is opgedaan voordat het volledig in Nederland wordt uitgerold.

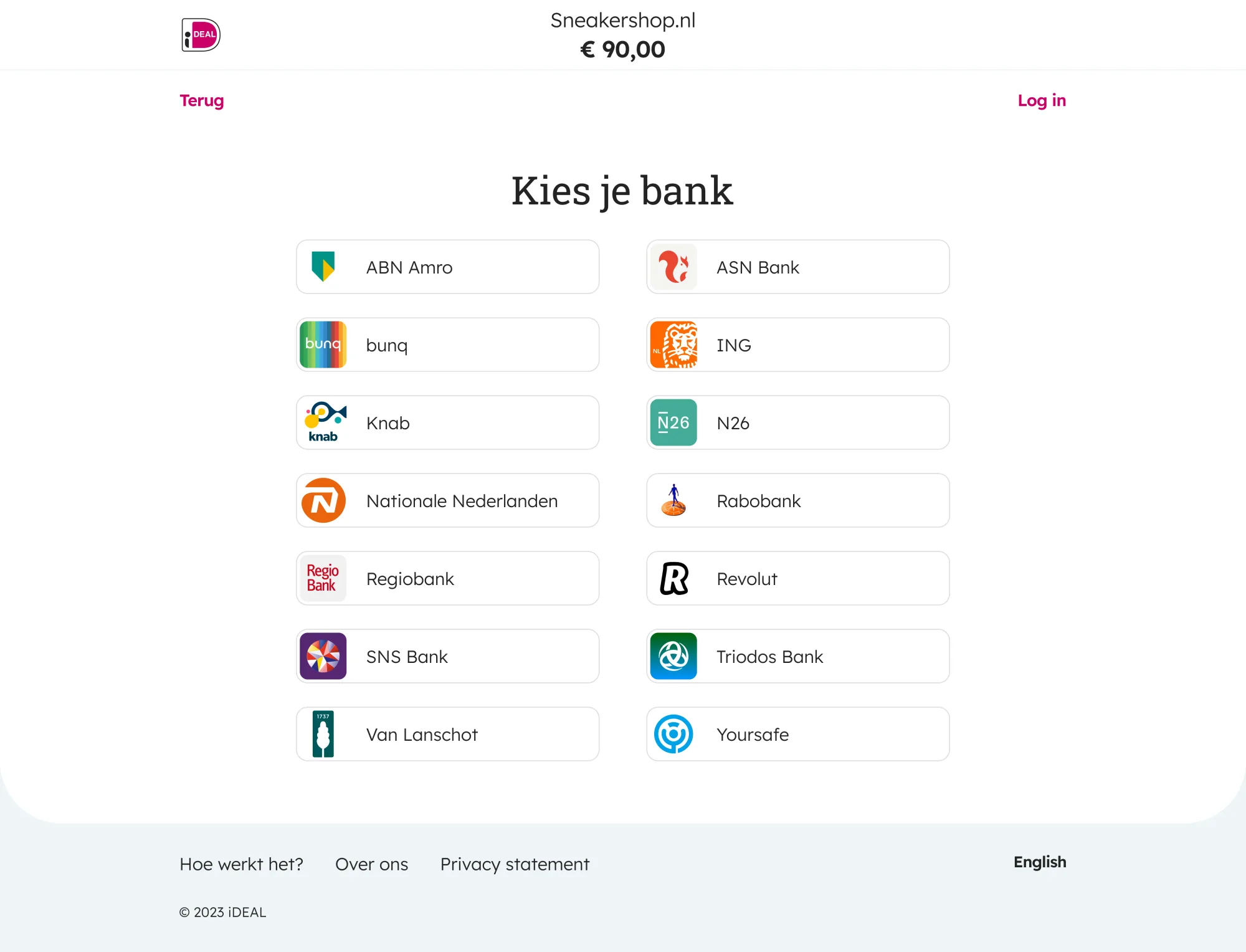

Hoe gebruik je Wero?

Voor de gebruiker verandert er in eerste instantie weinig. Wero kan straks via de app van je eigen bank worden gebruikt, maar er komt ook een aparte Wero-app beschikbaar die je koppelt aan je bankrekening. De betaling verloopt nog steeds via een directe bankoverschrijving, vergelijkbaar met iDEAL: je kiest de betaaloptie, keurt de transactie goed en klaar is Kees.

In het begin zullen zowel iDEAL als Wero in de lijst van betaalmethodes bij webshops verschijnen. Pas geleidelijk zal iDEAL verdwijnen, zodat consumenten de tijd krijgen om over te stappen en vertrouwd te raken met Wero. De verwachting is dat iDEAL rond eind 2026 of begin 2027 volledig wordt vervangen, maar uiterlijk eind 2027 zal het oude systeem niet meer beschikbaar zijn.

Wat zijn de voordelen van de overgang?

De invoering van Wero brengt enkele belangrijke voordelen met zich mee. Ten eerste biedt het systeem Europese dekking, waardoor online shoppen in het buitenland gemakkelijker en veiliger wordt. Ten tweede wordt de betaalervaring gestroomlijnd, met de mogelijkheid om verschillende functies, zoals betaalverzoeken en contactloos betalen, in één app te combineren. Ten derde wordt de afhankelijkheid van Amerikaanse betaalreuzen verminderd, wat politieke en economische voordelen kan opleveren voor de Europese banken en hun klanten.

Daarnaast betekent de overgang naar Wero ook dat er meer uniformiteit ontstaat in het Europese betalingsverkeer. Momenteel verschillen betaalmethodes per land sterk, wat internationale handel en online aankopen bemoeilijkt. Met een gestandaardiseerd systeem kan de consument eenvoudig betalen, ongeacht de land van de webshop.

Zijn er ook nadelen of zorgen?

Zoals bij elke nieuwe technologie, zijn er ook zorgen. Sommige gebruikers zijn huiverig om over te stappen, bang dat hun huidige betaalgemak verloren gaat. Er is ook onzekerheid over privacy en gegevensbescherming, aangezien het systeem grensoverschrijdend functioneert. Europese banken en EPI benadrukken echter dat Wero volledig voldoet aan de geldende privacywetgeving en dat gevoelige gegevens veilig worden verwerkt.

Ook de acceptatie door kleinere webshops en buitenlandse aanbieders kan een drempel vormen. Voor veel bedrijven is het implementeren van een nieuwe betaalmethode tijdrovend en soms kostbaar. Toch is het de verwachting dat, naarmate Wero breder beschikbaar wordt, de meeste webshops het systeem zullen ondersteunen.

De toekomst van digitaal betalen in Nederland

De komst van Wero markeert een belangrijke stap in de evolutie van digitaal betalen in Nederland en Europa. Waar iDEAL decennia lang de standaard was, breidt Wero het speelveld uit met meer functies en Europese compatibiliteit. Voor consumenten betekent dit dat betalen eenvoudiger, sneller en flexibeler wordt, zowel thuis als in het buitenland.

Het succes van Wero zal uiteindelijk afhangen van hoe goed de gebruikers overgaan van iDEAL en hoe snel webshops en banken het systeem omarmen. Ook het vertrouwen van consumenten speelt een cruciale rol: zij moeten erop kunnen vertrouwen dat hun betalingen veilig en betrouwbaar zijn.

Samenvattend

iDEAL, het bekende Nederlandse betaalsysteem, verdwijnt rond 2026-2027.

Wero, een Europese digitale portemonnee, wordt de opvolger.

Voor de consument verandert het betalen weinig: het blijft eenvoudig, snel en veilig.

Extra functies zoals contactloos betalen en betaalverzoeken komen beschikbaar.

Het systeem is grensoverschrijdend en kan in meerdere Europese landen worden gebruikt.

De overgang gebeurt stapsgewijs, zodat zowel consumenten als webshops tijd hebben om zich aan te passen.

Voor wie jarenlang vertrouwd is geraakt met iDEAL, kan de overgang even wennen zijn. Toch biedt Wero een toekomstbestendig alternatief dat inspeelt op de digitalisering en Europese samenwerking. De belangrijkste boodschap voor gebruikers: je hoeft je geen zorgen te maken, betalen blijft net zo makkelijk als voorheen, maar met extra mogelijkheden en een breder bereik.